老後2,000万円問題が取りざたされたり、教育資金準備に不安があったり、お金の不安は尽きないところだが、今回はNISA制度の中でも特にジュニアNISAについて解説する。

ジュニアNISAは教育資金を貯めるのに非常に良い制度のため、参考にしていただきたい。

NISA制度とその種類

NISAとは、Nippon Individual Saving Accountの略である。日本語にすると「少額投資非課税制度」であり、その名の通り、非課税で投資ができる制度である。わざわざNipponと記載されているのは、もともとISAという制度がイギリスで存在し、それをモデルに日本版にアレンジしたため、このような名称になっている。

NISA、つみたてNISA及びジュニアNISAの3つがあり、ざっくり説明すると以下の通りである。

NISA

2014年にスタートした個人投資家のための税制優遇制度。毎年120万円の非課税投資枠が利用でき、最長5年間の非課税保有期間を有する。(5年以降も新たな非課税投資枠に移行可能)

投資可能な商品は、通常の上場株式、ETF、投資信託、REITなど幅広い。

つみたてNISA

2018年から始まった少額から長期・積立ができる非課税制度。毎年40万円が投資でき、非課税期間は20年。

投資可能な商品は、長期間保有を前提として、長期や分散投資に適しているとして金融庁の設定する一定の基準を満たした投資信託となる。選べる商品は少ないが、一定の基準を満たしているため、大きな外れは少ないと考えられる。

ジュニアNISA

2016年から始まった未成年(0~19歳)を対象とした年間80万円分の非課税投資枠を利用した運用が可能な制度。

基本的には通常のNISAと同様だが、非課税枠が80万円であり若干少ないが、20歳まで非課税での保有が可能である。

一方で、大きなデメリットとしては、子供が18歳になるまで引き出すことができないということがあげられる。このデメリットが原因か、ジュニアNISAはつみたてNISA等よりも知名度が低く、加えて2024年で廃止になることが決定している。

皮肉なことに、廃止が決まったことでこの引き出しができないという最大のデメリットがなくなったことから、本記事ではジュニアNISAを始めるべき人3選として紹介する。

3つの制度比較

| 一般NISA | つみたてNISA | ジュニアNISA | |

| 年間非課税枠 | 120万円 | 40万円 | 80万円 |

| 非課税期間 | 5年 | 20年 | 5年

ただし、子供が20歳になるまで非課税保有が可能 |

| 投資可能商品 | 上場株式・ETF・投資信託・REIT等 | 一定基準をクリアした投資信託 | 上場株式・ETF・投資信託・REIT等 |

| 出金制限 | なし | なし | あり(18歳までは引き出し不可)※災害等やむを得ない事情の場合は可能 |

| その他 | 一般NISAかつみたてNISAのどちらかしか選択できない | 2023年末に廃止 | |

詳細は金融庁の以下のリンク先を参照

https://www.fsa.go.jp/policy/nisa2/about/index.html

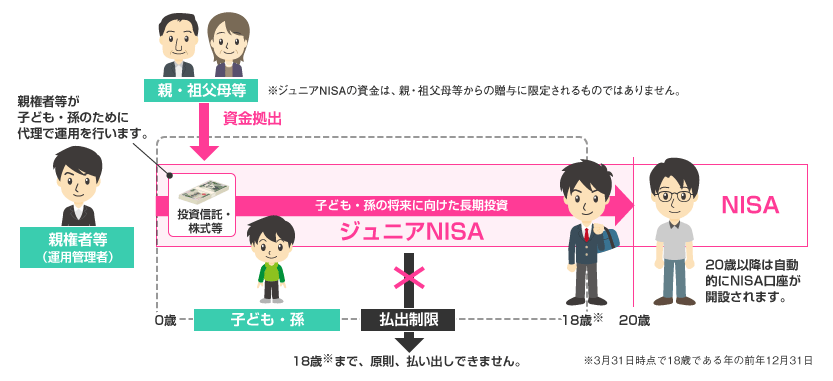

ジュニアNISAとは

制度概要

| 対象者 | 0歳~18歳 |

| 非課税投資枠 | 毎年80万円が上限(枠の翌年への繰り越し不可) |

| 非課税期間 | 最長5年間(追加投資はできないが18歳までは非課税保有可能)

なお、期間終了後、新たな非課税投資枠への移管(ロールオーバー)手続きを行うことで非課税で継続保有が可能。 |

| 運用管理者 | 二親等以内の親族(両親・祖父母等) |

金融庁:ジュニアNISA概要を参照

https://www.fsa.go.jp/policy/nisa2/about/junior/overview/index.html

5年間、毎年80万円の非課税による投資が可能で、それにより得られた利益(値上がり益と配当金)が非課税になるという制度である。

18歳まで引き出しできず使い勝手が悪かった

ジュニアNISAには決定的な欠点があった。

それは以下の通り、5年間、毎年80万円を投資した場合、投資額は全部で400万円になるが、これは子供が18歳になるまで引き出しができなかったのである。

出展:金融庁ウェブサイト

出展:金融庁ウェブサイト

https://www.fsa.go.jp/policy/nisa2/about/junior/overview/index.html

大学進学資金のためということであれば、18歳まで引き出すことはないだろう。しかし、例えば高校で私立の学校に行きたいとなった場合、急に資金が必要となる訳だが、ジュニアNISA口座の資金は取り出して使うことができない。

高校進学だけでなく、他にも急にお金が必要となることはいろいろあるだろう。もちろん子供のための資金ではなく、通常の家計としても急遽お金が必要になる場合もある。しかし、ジュニアNISAはこういったことに柔軟に対応することができなかった。

このことが全ての理由とは限らないが、ジュニアNISAの口座開設は非常に少ない。(2020年3月時点:廃止が決定される直前)

出展:金融庁ウェブサイト(NISA・ジュニア NISA 口座の利用状況調査(2020 年3月末時点)

https://www.fsa.go.jp/policy/nisa/20200714/01.pdf

制度廃止で引き出しに制限がなくなり使いやすくなった

ジュニアNISAはその使い勝手の悪さからか、利用率も低く2020年3月に廃止されることが決まった。ただし、今すぐ廃止となるわけではなく、2023年までは今まで通り利用(入金)可能であり、廃止は2024年以降ということである。

廃止以降はどうなるかというと、新たな資金投入はできないだけでそのまま運用(放置)することは可能である。一方で、廃止となったことで18歳までの払い出し制限がなくなり、2024年以降いつでも引き出すことが可能となった。これにより、急に資金が必要になった場合にも対応できるようになり、かえって使い勝手がよくなったと言える。

今からでも始めるべき人3選

「今からでも」と言うより、むしろ今からだから始めよう。もちろん投資になることから、100%増えるわけではないことは理解いただき、自己責任・許容できる範囲で投資を行ってほしい。

2023年まで毎年80万円の非課税投資枠が使えることから、例えば今年2022年に始めれば2年分、合計160万円(年80万円×2年分)を投資することができる。

私は2020年末に子供が生まれたことから、2021年に早速口座開設の申請を行った。口座開設については以下の記事を参考にしていただきたい。また、銘柄選定についても別途記事を作成したいと思うので、今後そちらも参考にしていただければと思う。

子供が0~3歳の人

これに該当する人はジュニアNISAを始めた方が良い。

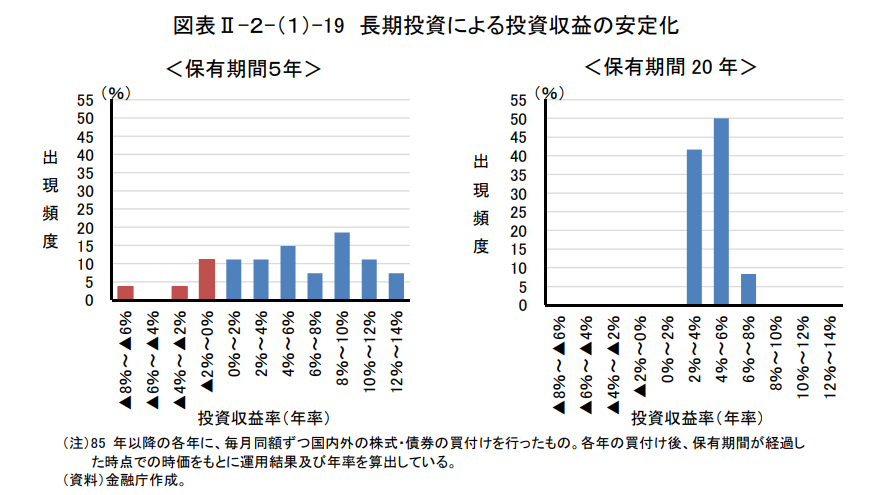

ジュニアNISAに限った話ではないが、投資は長期で行うとマイナスになる可能性は低いことが言われている。金融庁が出しているレポートで投資の保有期間とそのリターンをまとめているものがある。 出展:平成27事務年度 金融レポート(金融庁)

出展:平成27事務年度 金融レポート(金融庁)

https://www.fsa.go.jp/news/28/20160915-4/01.pdf

このデータを参考にすると、過去実績では保有期間が20年あればマイナスにならないということである。一方で、保有期間が5年ではマイナスの可能性もそれなりにあることから、なるべく長期に放置しておくことが前提になる。

ジュニアNISAは18歳までしか資金を証券口座においておくことができないことから、子供が18歳になるまで十分の期間が残っている、子供が0~3歳くらいの家庭は、少なくとも15年は保有し続けることができるため、マイナスになるリスクを最小限として運用ができる。

つみたてNISAやiDeCO等をすでに行って、まだ余剰資金がある人

余裕がある人はぜひやるべきだと考えている。

もちろん優先すべきは通常の大人向けの一般NISAやつみたてNISA、あとはiDeCO等を夫婦揃ってやることがおススメである。しかし、それも満額やり切った上でもまだ眠っている資金がある家庭は、世帯として非課税枠を増やすということで、ジュニアNISAも取り組むと良い。

両親から教育資金の援助が得られる人

これも余剰資金という観点では、自分たちで貯めている以外のものとしておじいちゃん・おばあちゃんから孫への援助資金を、高校や大学に進学するまではジュニアNISAで運用しておくということも良いと考えられる。

もちろん今すぐ資金が必要な場合は、そちらにお金をまわす余力はないかもしれないが、自分たちで直近の教育資金が賄えている家庭であれば、おじいちゃん・おばあちゃんからの援助はしばらく手を付けないことになるため、ジュニアNISAで放置ということは選択になるだろう。

注意点

ジュニアNISAをする上での注意点もある。

あくまで投資であり絶対に増えるとは限らない

当然だが、投資になるため、株を買うにせよ投資信託にせよ絶対はないということである。特に2022年に入ってから、たびたび株価が暴落することが見受けられる。

これを見て怖いからやめようとするか、先のデータ等を基に積み立て続けるかは人それぞれだが、人に勧められたから始めるというのはキッカケとしては非常に良いことだが、最後は自分でいろいろ調べた上で判断すべきである。

私は余剰資金でジュニアNISAはやっているため、どんなに暴落したとしても少なくとも15年は放置する予定だ。

贈与税に注意

1年内の贈与上限に注意

贈与税も注意しておく必要がある。

ジュニアNISAは子供名義の証券口座になるため、親が資金を拠出するにせよ、おじいちゃん・おばあちゃんが拠出するにせよ、贈与に該当する。

贈与税は110万円以下の贈与であれば贈与税がかからないため、ジュニアNISAの年額80万円を差し引いた30万円しか残りの枠がない。なんやかんやでお年玉とか、誕生日とかで気づいたら超えているなんてことはありうるため注意が必要だ。

暦年課税

贈与税は、一人の人が1月1日から12月31日までの1年間にもらった財産の合計額から基礎控除額の110万円を差し引いた残りの額に対してかかります。したがって、1年間にもらった財産の合計額が110万円以下なら贈与税はかかりません(この場合、贈与税の申告は不要です。)。

引用元:国税庁HP

連年贈与(毎年定額を贈与する場合)の注意点

これは見落としがちだが、毎年上限である80万円をジュニアNISAで投資する場合も注意が必要である。例えば1年の贈与は80万円で110万円を超えていなくても、2022年と2023年の2年間で合計160万円をジュニアNISAの口座に資金を移す場合である。

この場合、あらかじめ160万円贈与すると決められていたと判断され、110万円の枠を超えたと判断されることがある。以下に国税庁の「No.4402 贈与税がかかる場合」のよくある質問に対する回答を抜粋した。(Q&A1参照)

これによれば複数年110万円以下の贈与が契約(約束)されている場合には贈与税の対象となると記載されている。この契約というのは、文章でしっかり契約というだけでなく、毎年同じタイミングで同額が振り込まれている等、事実上約束されている様にとらえられる場合を含む。

定期金給付契約に基づくものではなく、毎年贈与契約を結び、それに基づき毎年贈与が行われ、各年の受贈額が110万円以下の基礎控除額以下である場合には、贈与税がかかりませんので申告は必要ありません。

ただし、毎年100万円ずつ10年間にわたって贈与を受けることが、贈与者との間で契約(約束)されている場合には、契約(約束)をした年に、定期金給付契約に基づく定期金に関する権利(10年間にわたり100万円ずつの給付を受ける契約に係る権利)の贈与を受けたものとして贈与税がかかります。

なお、その贈与者からの贈与について相続時精算課税を選択している場合には、贈与税がかかるか否かにかかわらず申告が必要です。

(相法21の5、24、措法70の2の4、相基通24-1)

そのため、何気なく毎年1月に80万円をジュニアNISA用の証券口座に入金していると、贈与税の対象で申告しなければならないということになりうるため、注意が必要である。対策としては、入金タイミングや金額に変化をつけることが考えられる。

まとめ

最後にまとめだが、注意点はいくつかあるものの、ジュニアNISAは総じておススメできる制度となっている。特に今年から始める場合、2022年と2023年の2年分、160万円をすぐに使う予定がない人で、子供の教育資金を準備したいという方は、ジュニアNISAで長期投資することで資金の足しにしていきたいところである。

証券口座開設については、楽天証券であるが以下にやり方をまとめたので、併せて参考にしてほしい。

コメント