投資やお金について少しでも勉強したことがある人は聞いたことがあるかもしれない、医療保険は不要説。最近では多くの投資系YouTuberも”保険は不要”ということを言っている。

かく言う私もそれらのYouTuberの動画は見ているが、「保険は不要」「掛け捨ての生命保険・地震や火災保険などで十分」「日本は公的保険が充実している」という話はよく聞くが、何がどう充実しているのか、実は手続きをしないといけないことなどがあまり説明されていないため、本ブログでは少しずつ日本の制度についてわかりやすく解説していく。

今回のテーマは「高額療養費制度」を取り上げる。

高額療養費制度とは

制度概要

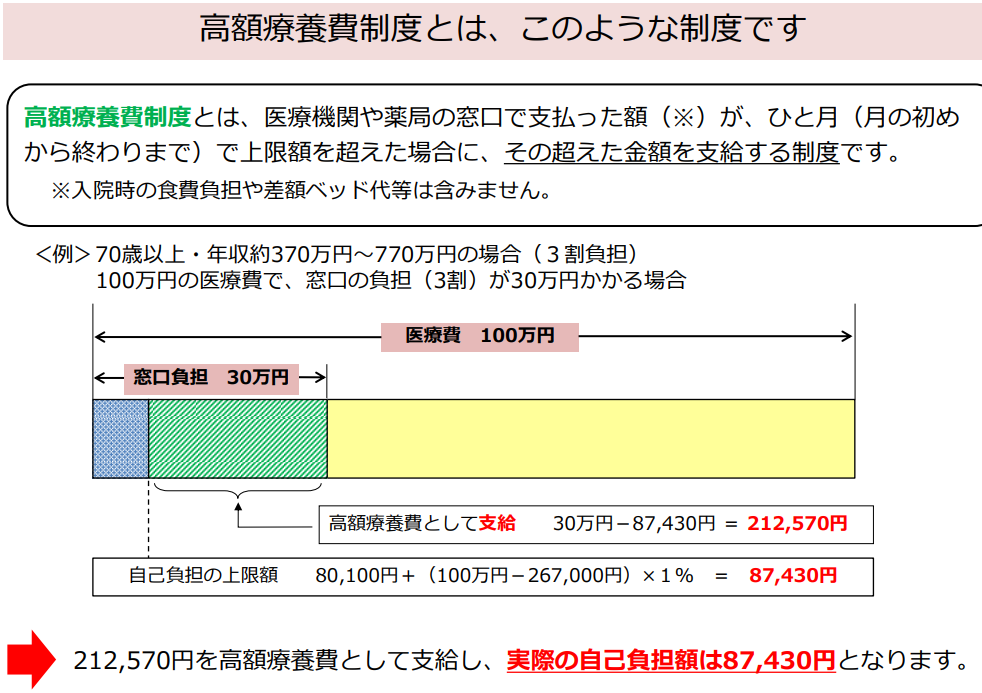

高額療養費制度とは、1か月の医療費に上限が設定されており、それを超えた分は国から支給してもらえるという制度。以下は、厚生労働省のHPからの文章をそのまま抜粋している。(言っていることは同じです。)

医療費の家計負担が重くならないよう、医療機関や薬局の窓口で支払う医療費が1か月(歴月:1日から末日まで)で上限額を超えた場合、その超えた額を支給する「高額療養費制度」(こうがくりょうようひせいど)があります。

以下は厚生労働省の資料を抜粋しているが、例えば70歳以上で年収が500万円程度の場合に1か月100万円の医療費がかかった場合のものである。通常であれば医療費は3割負担のため、30万円を支払わなければならないが、この制度によって87,000程度で済むということである。

ただし、年収や年齢で上限は変わってくるため、本記事ではそれについても解説する。

参考:厚生労働省HP

年齢と年収、上限額

月の医療費の上限は年齢と年収で大きく変わる。自分がどこにハマるのかしっかり覚えておくと急な病気やケガの際にも慌てなくて済むと思うので、ぜひ確認していただければと思う。

※かなり複雑のため、分かりやすいようにかなり簡略化(”約”は簡略化のための記載です。)しています。実際の申請の際には、良く申請資料を確認してください。

| 年収 | 69歳以下 | 70歳以上 | |

| 約1,160万円超 | 252,600円+(医療費-842,000)×1% | ||

| 約770~約1,160万円 | 167,400円+(医療費-558,000)×1% | ||

| 約370~約770万円 | 80,100円+(医療費-267,000)×1% | ||

| 約370万円未満 | 57,600円 | 18,000円 (外来の場合) |

57,600円 |

| 住民税非課税者 | 35,400円 | 8,000円 (外来の場合) |

24,600円 |

| 15,000円 ※特に(年金収入80万円以下など) |

|||

上限の例

<年収450万円、69歳未満:1か月にかかった医療費が30万円の場合>

ひとつ前の表に照らし合わせて上限額を計算すると81,000円+(300,000円-267,000円)×1% => 81,000円+33,000円×1% => 81,000円+330円 => 81,330円となる。

69歳未満の場合は医療費3割負担のため窓口負担は300,000円の3割で90,000円であるが、これは先ほど計算した上限額81,330円を超えることから、超えた分の8,670円が返ってくることになる。

同じ月であれば違う病院でかかった費用でも合算可能

月の最初にA病院で2週間入院し、退院後は自宅近くのB病院で診てもらうために月末にB病院に行った時、A病院の費用とB病院の費用を足した額で上限を超えるかどうかが判断される。

そのため、年収370万未満で上限が57,600円の方が、同じ月にA病院で100万円、B病院で10万円かかった場合は以下のように考える。

×:A病院が100万円→57,600円、B病院も10万円→57,600円で合わせて115,200円

〇:AとB合わせて110万円→合わせて上限の57,600円

ただし、21,000円以上の費用しか合算できないため注意が必要。また、医科と歯科は合わせることができないことも注意。

多数回該当(上限超が1年内に3回以上ある場合)の場合はさらに負担軽減

この制度には、過去12か月以内に3回以上上限を使った場合、4回目以降はさらに費用負担の上限が下がる仕組みがある。

以下に赤字で4回目以降の上限額を記載する。急な入院などは1か月や長くても数か月で終わることもあるが、慢性的な治療が必要な場合はぜひ覚えておいてもらいたい。

<12か月以内に3回以上上限を超えた場合の4か月以降の医療費上限額>

| 年収 | 69歳以下 | 70歳以上 | |

| 約1,160万円超 | 252,600円+(医療費-842,000)×1% => 140,100円 | ||

| 約770~約1,160万円 | 167,400円+(医療費-558,000)×1% => 93,000円 | ||

| 約370~約770万円 | 80,100円+(医療費-267,000)×1% => 44,400円 | ||

| 約370万円未満 | 57,600円 =>44,400円 |

18,000円 (外来の場合) |

57,600円 => 44,400円 |

| 住民税非課税者 | 35,400円 => 24,600円 |

8,000円 (外来の場合) |

24,600円 |

| 15,000円 ※特に(年金収入80万円以下など) |

|||

自分で申請しないと適用されない

実際に月の医療費に上限設定があるが、自分で手続きをしないと超えた分は返ってこないから注意が必要だ。年収が高い人はなかなか上限にならないため気にしなくてもよいかもしれないが、そうでない場合は少し入院して10万円を超えてくるとこの制度のお世話になることができるため、ぜひとも知っておいてほしい。

なお、請求にはとりあえず窓口では払っておいて後で申請する後請求のパターンと、慢性的な治療が必要で明らかに上限を超えることがわかっている場合は事前に手続きしておくことで窓口でも上限以上を支払わなくてよくなるパターンがある。

後から申請

後から申請する場合には、一旦病院では治療費を負担する必要がある。その後、自分の保険(保険証に記載されているところ。サラリーマンであれば自分の会社の健康保険組合)に連絡し、申請書を取り寄せ記載、領収書など必要な資料とともに書類を送ることで良い。これは人によって異なることから、ぜひ自分の保険証に記載の連絡先に確認してみてほしい。

ただし、後からの申請では、申請から実際に振り込まれるまで数か月かかることがほとんどのため、一旦支払う金額をある程度持っていないといけない。

事前の申請(限度額適用認定証)

急な病気やケガでは使うことができないが、慢性的に治療が必要な場合で常に上限を超えることがわかっている場合は、事前に申請しておくことで一旦自分で負担するということも不要になる。

明らかに今後医療費が高額になることが想定される場合は、ぜひあらかじめ申請しておくとよい。これも自分の加入している保険者に確認しよう。

注意点

これらは日本に住んでいるだけで享受できる非常に素晴らしいシステムであるが、注意点もあるので理解しておこう。

限度額の費用に含まれないものがある

医療とは関係なく普通に生活していてもかかる費用や本来必須ではないものでオプションとして自分で選択したものは費用に含めることはできないため、特に以下のものは注意が必要である。

【高額療養費制度の対象外になる費用】

・食費

・住居費

・差額ベッド代

・先進医療にかかる費用(日本でまだ正式に認められていない治療)

・診断書等の書類作成費用

なお、差額ベッド代については以下の記事で解説しているため、ぜひこちらも参考にしていただきたい。

申請後、支給まで時間がかかる

申請してもすぐに振り込まれるわけではないことは注意が必要である。

厚生労働省の資料によると、受診した月から少なくとも3か月はかかると説明されている。

仕方がないことではあるが、病院から各県の保険者に費用に関する資料が提出されて、その内容を審査・確定後になることから、それくらいは少なくとも時間がかかるということの様だ。

申請には期限がある

通常はすぐに申請した方が良いが、やはりこういった手続きは煩わしくて溜めてしまう人も多いのではないだろうか。

しかし、申請は受診した翌月から2年以内に行わないと権利がなくなってしまうため注意が必要である。

最後に

こういった国の制度は知らないと申請しないままで終わってしまうものが数多くある。年齢が上がっていき、常に病院にかかるようになれば病院側から教えてくれることもあるようだが、若いうちで突発的に病院にかかったりした場合にはこういった知識もないまま、なんとなく支払いして終わりということも往々にしてあると思われる。

今、このルールを詳しく知っておく必要はあまりないが、そういうルールがあるということを知っているだけで、自分がその時になったときに調べられるため、頭の片隅に入れていただければと思う。

これらの制度の存在を知っておけば、不必要に多くの医療保険に加入しなくても良いということは理解できるのではないだろうか。

日本の医療制度については今後もいろいろ解説していくため、ぜひ参考にしていただきたい。

コメント